R2级别的纯债私募期货配资114,都能给投资人整亏60%以上,这水平,还是别去操盘了。

最近某百亿私募产品踩雷一事,随着投资人的爆料,又被挖了出来。

2019年成立的产品,合同投向为公开发行的标准债券,比如国债等利率债,以及公司债等信用债,风险等级被划分为R2中低风险,管理人声称重仓优质债券,主打稳健,因此业绩比较基准定在年化5.5%。

然而2020年9月,产品开始跌破净值,当年10月,产品就已经无法正常赎回,不过这时候每月的派息还在继续,但付息也只进行到2022年1月。

产品最后一次更新净值是在2024年4月份,这时候基金净值只剩下0.35,也就是说跌幅达65%。

哪怕亏到这个地步,几年过去投资人依旧没法赎回产品,并且基金已经清盘,清盘后可分配的资金为0元,因为持有的多只债券违约,没法变现。

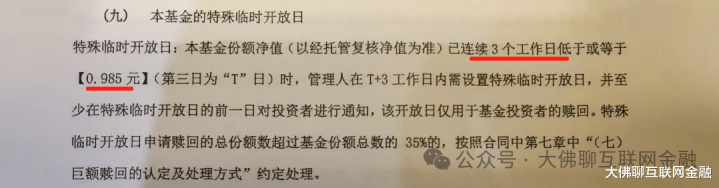

原本产品净值连续三日低于0.985元时,是可以临时开放让投资人止损的,但管理人并没有通知客户,当时产品确实临时开放了,有人成功抢跑下车,但等普通投资人知道时,产品已经无法兑付。

(图片源于“国际金融报”)

2019年的私募产品,100万起投,5.5%的业绩基准,咱不能说投资人是去贪人家高收益了吧。当年高点的互联网智能存款,几乎都快要摸到这个门槛了。

别人为了求稳买的,结果四五年过去,东奔西走事情也没拉扯清楚,钱也没拿回来,几乎是快血本无归。

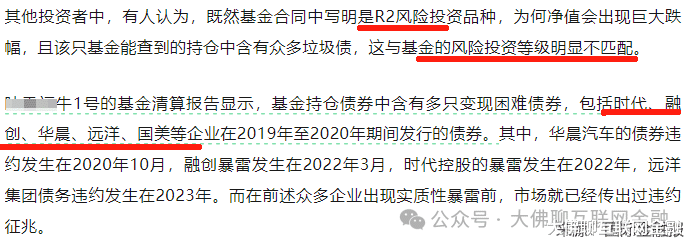

为什么一个纯债基能亏这么多?因为卖产品时,营销称是去买AA级优质债券,而实际持仓则是融创、时代等清一色的高风险地产债,无一例外的,这些债券先后都违约了。

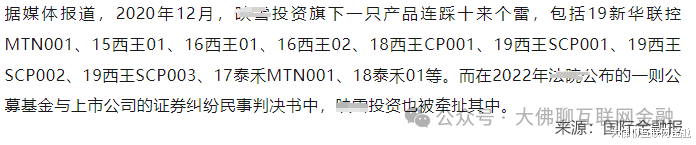

而管理人也算是个老油条了,2020年12月这家私募旗下另一只产品也连踩数雷,2017年就曝出负面的企业,2019年还重仓其债券,最后不到一年,债就给雷了。

管理人现在是官司缠身,被执行标的超过6.8亿元,实控人也被限制消费。

长期以来,说起私募似乎都被笼罩了一层神秘色彩,外人看着多么高大上,但参与过后就会发现也就那样,业内人的职业素养和专业水平参差不齐,部分机构就是个草台班子。

说白了,上面私募这事就不是孤例,它映照的是整个行业,从产品设计到实际操盘,它就是有漏洞的。

机构自己定的风险等级,并不能全信。

行业本身透明度不高,导致卖产品的说是买双A债,结果出问题了才知道买的是B级地产债,投资人对底层资产根本就没有了解的门路。

最后亏了没法赎回,是找私募管理人,还是找代销机构,亦或是基金托管方?

上面这个案例是2020年出事的,到现在也没解决,可见找谁都没法一劳永逸。

要说投向有问题,但人家却是按合同办事,合同写了固收类纯债基,投向也包括企业债、公司债,只不过去买的都是快要违约的高风险地产垃圾债。或许有违规宣传,但投向是在规定范围内,这种情况下您还真没有太好的办法,哪怕后面产品亏了,也可以说是操盘手投资能力弱,顶多被骂几句水平垃圾,还能怎么着?

至于最开始说好的保本,亏太多之后,也就成了一句空话,当不得真。

不是说工具不好,行业存在即合理,但工具是好工具,用的人心思歪了,那就是赚钱的白手套。

当年的p2p,别看最后一锅端了,最开始13、14年,也很少有出问题的平台,后来这工具被骗子盯上了,陆续就有出问题的,直到17、18年陆续暴雷,最后整个行业都被这帮人给整没了。

有良心,有操守的肯定占大多数,但进来的人多了,总有来浑水摸鱼的。部分心态浮躁的,为了走捷径,啥坑都敢挖,毕竟拿着客户的钱去赌,自己不心痛。

因此自己的钱还是要自己把关,没法啥都指望监管,制度它本身也需要风险事故来不断完善。

还是那句话,玩私募还得是找熟人才靠谱,普通关系的都要慎重考虑,和操盘的人知根知底期货配资114,才能避免绝大多数的道德风险。有把握了之后再上车,否则,暂时最好还是不要去趟这趟浑水。